20.04.2022 - Studien

Was für den einen eine Kleinigkeit ist, das kann für den anderen eine große Sache sein – das gilt im wahren Leben wie auch bei wirtschaftlichen Beziehungen. So etwa für Rossell India. Das Unternehmen produziert zum einen Tee, es bietet zum anderen Lösungen für elektronische Systeme und Kabelbäume an. Und da sind die Inder mit Boeing ins Geschäft gekommen. Zuletzt machte Rossell knapp 5,3 Millionen Dollar Quartalsumsatz mit dem US-Luftfahrtriesen. Für Boeing ein Klacks: Das waren gerade einmal 0,03 Prozent der Quartalskosten. Für Rossell India dagegen existenzsichernd: Entspricht das Geschäft doch gleich 48,4 Prozent seiner gesamten Erlöse im Quartal.

Wie tief gefestigt die Partnerschaft zwischen Rossell und Boeing ist, wird sich zeigen. Denn nicht erst seit dem Angriffskrieg Russlands auf die Ukraine steht die jahrzehntelang vorangetriebene weltweite Arbeitsteilung infrage. Schon die Corona-Pandemie hat die Verwundbarkeit globaler Lieferketten gezeigt. Nun macht das Wort der Deglobalisierung die Runde. Blackrock-Chef Larry Fink etwa stieß zum Chor der Mahner hinzu. Die Unternehmen würden bereits beginnen, ihre Lieferketten umzugestalten, so Fink kürzlich in der „Financial Times“.

Doch wie vernetzt sind global agierende Firmen und welche Schlüsse lassen sich daraus ziehen? Eine Frage, die neben den Konzern-Vorständen sicher auch Investoren zunehmend beschäftigt, zumindest beschäftigen sollte.

Wann genau das Zeitalter der Globalisierung begann, darüber lässt sich trefflich streiten. Vielleicht wäre es salomonisch zu behaupten, dass es in der Geschichte mehrere Globalisierungsschübe gegeben hat. Schon das Römische Reich betrieb zu Zeiten Augustus regen Handel, der bis Indien reichte. Der bisher letzte große Schub begann mit dem Fall der Berliner Mauer und der gleichzeitigen, wenn auch damit nicht zusammenhängenden, wirtschaftlichen Öffnung Chinas unter Deng Xiaoping, der unter anderem 1990 die Börse Schanghai wiedereröffnete. Es begann eine Verlagerung von Produktion vor allem nach Asien, wo Firmen aus den Industrienationen nicht nur günstigere Löhne und sonstige für Arbeitgeber „gute“ Bedingungen vorfanden, sondern auch billigere Materialien. Die hohen Margen von namhaften Technologie-, oder auch Sportartikelherstellern rühren auch aus dieser Vernetzung.

Wenn aber internationale, weit verzweigte Lieferketten bei gleichzeitiger geringer Lagerhaltung („Just in Time“) aus der Balance geraten wie in Zeiten von Corona, dann hat das negative Folgen. Der Mangel inflationiert die Güterpreise. So sind etwa die Erzeugerpreise gewerblicher Produkte in Deutschland im Februar um durchschnittlich 25,9 Prozent im Vergleich zum Vorjahresmonat gestiegen – und damit so stark wie seit 1949 nicht mehr. Der Krieg in der Ukraine spielte dabei noch keine Rolle. Und schon 2021 hatten Materialengpässe die deutsche Industrie gebremst, so das Statistische Bundesamt.1

In den USA kletterten die Erzeugerpreise im Februar ebenfalls deutlich um zehn (März: 11,2) Prozent zum Vorjahresmonat. Der gegenüber Deutschland niedrigere Zuwachs dürfte auch auf die geringere Abhängigkeit der Vereinigten Staaten von Auslandszulieferungen zurückzuführen sein. So liegt einer Untersuchung des Münchner ifo-Instituts im Auftrag der Konrad-Adenauer-Stiftung zufolge der Grad der Einbindung in Wertschöpfungsketten der USA zu ihrem Bruttoinlandsprodukt bei 7,0 Prozent (Import) und 6,3 Prozent (Export). Das ist jeweils nur rund ein Drittel der Abhängigkeit Deutschlands von globalen Wertschöpfungsketten.2 Nichtsdestotrotz hat sich in den USA eine Reshoring Initiative („Bringing Manufacturing at home“) gebildet. Nach Angaben der Initiative beabsichtigten zuletzt rund 1.800 US-Unternehmen ihr gesamtes Geschäft oder zumindest Teile davon in die Heimat zurückzuverlegen.

Nicht nur die wenig preismächtigen, in der Regel kleineren oder mittelgroßen Firmen sind betroffen, auch Konzerne verlieren wegen der Lieferstörungen an Geschäft und Ertrag. Der Spielwarenhersteller Hasbro oder der Ersatzfleischproduzent Beyond Meat etwa beklagten zuletzt massiv gestiegene Frachtkosten. Der Sportartikelhersteller Nike meldete im Herbst 2021 Ausfälle in Vietnam wegen strenger Coronamaßnahmen. Die hatten zur Folge, dass 160 Millionen weniger Schuhe in die Produktion gingen.

Doch wie zeigen sich im Einzelnen die Verzweigungen? Anhand von je zehn Konzernen aus den USA und aus Deutschland (Der Flugzeugbauer Airbus dabei als französisch-deutscher Zwitter) lässt sich nachzeichnen, wie stark die jeweilige globale Vernetzung und daraus möglicherweise entstandene Abhängigkeiten sind. Die Gruppe darf als repräsentativ gelten. Die zehn Unternehmen aus dem Deutschen Aktienindex stehen für gut 24 Prozent der gesamten Marktkapitalisierung aller deutschen börsennotierten Konzerne; die zehn US-Firmen repräsentieren gut acht Prozent des Marktwertes aller heimischen Eigenkapitaltitel der weltschwersten Börse. Auskunft über mögliche Abhängigkeiten geben die Geschäftsbeziehungen zu den jeweils zehn größten Zulieferern und Kunden der Firmen (in zwei Ausnahmen reduzieren sich die Angaben auf acht oder neun Partner).

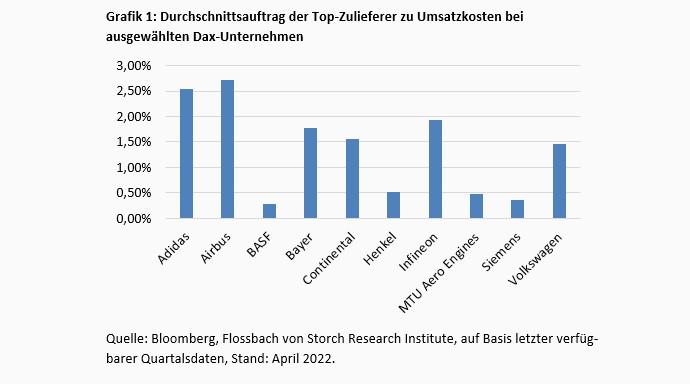

Festhalten lässt sich zunächst, dass die Dax-Konzerne nicht besonders stark von ihren Top-Zulieferern abhängig sind, abzulesen am Durchschnittsvolumen der Aufträge an die wichtigsten Zulieferer zu Umsatzkosten (Grafik 1).

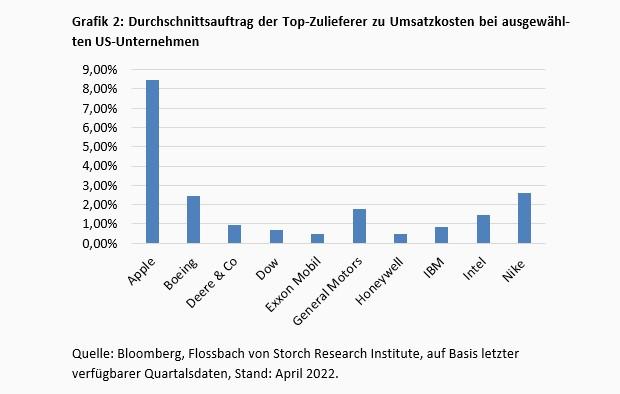

Bei den US-Unternehmen zeigt sich ein ähnliches Bild, mit Ausnahme des Techkonzerns Apple, der auf relativ höhere Auftragsgrößen je Top-Zulieferer kommt (Grafik 2).

Doch wo kommen die Aufträge her und wer sind die Nachfrager nach den Endprodukten der jeweiligen Unternehmen? Eine starke Binnennachfrage würde dafür sprechen, dass eine Störung der internationalen Lieferketten eine Gesamtwirtschaft weniger treffen sollte. Eine Deglobalisierung würden die Unternehmen in einem solchen Fall vermutlich besser verkraften, ebenso wie eine Rückführung von Lieferketten weniger aufwändig und nicht so teuer sein sollte.

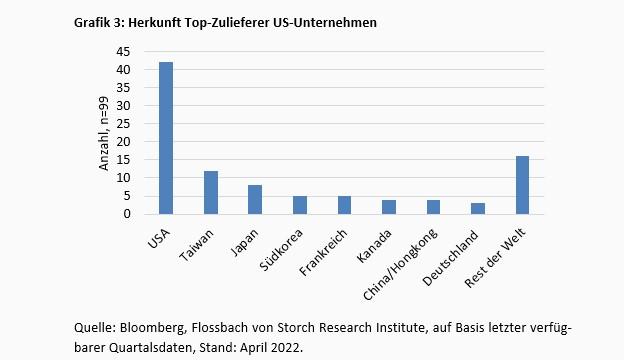

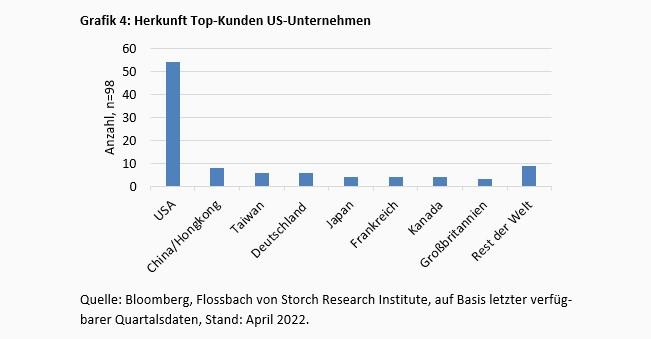

Hier zeigt sich, dass die USA eindeutige Vorteile gegenüber Deutschland haben. Sowohl die Auftragsnehmer als auch die Kunden der US-Firmen finden sich in hohem Maße im Inland. Mehr als 42 Prozent der Zulieferer und sogar 54 Prozent der Kunden sind amerikanische Unternehmen (Grafiken 3 und 4).

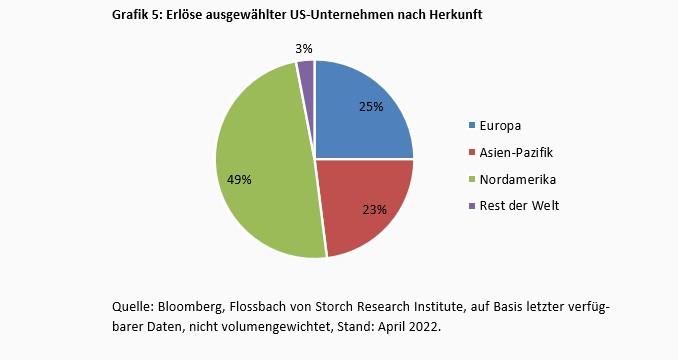

Die Konzentration bestätigt sich auch bei Berücksichtigung aller Umsätze. Fast die Hälfte der Erlöse der US-Konzerne stammen aus den USA und Kanada (Grafik 5).

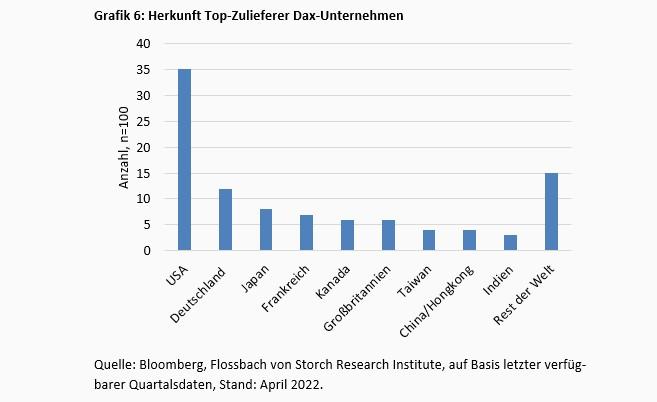

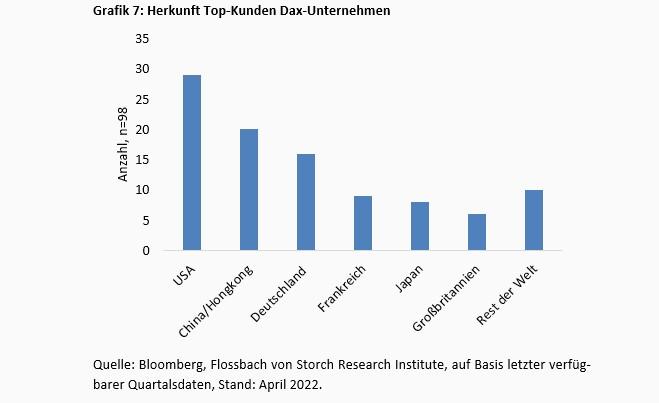

Demgegenüber zeigen sich die ausgewählten Dax-Unternehmen grundsätzlich vulnerabler gegenüber Schwierigkeiten in den Lieferketten, da sie stärker auslandsorientiert sind, sowohl was die Zulieferung als auch den Absatz betrifft. Allerdings spielen neben den wiederum überragenden US-Unternehmen, deutsche, europäische Firmen und Partner aus Kanada und Japan eine große Rolle (Grafiken 6 & 7). Mithin stützen sich die Dax-Unternehmen immerhin auf einen starken „Westblock“.

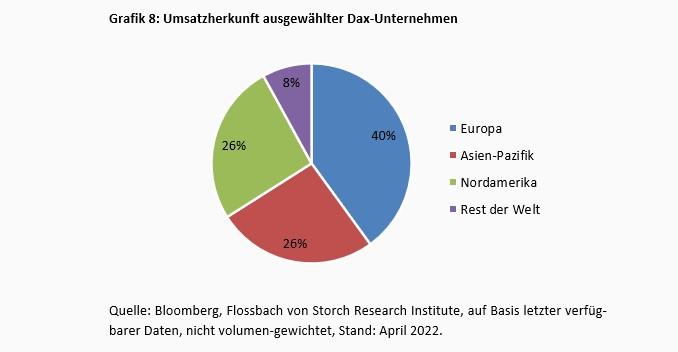

Das spiegelt sich auch in der Erlösverteilung wider. Zwei Drittel der Umsätze der ausgewählten Dax-Konzerne stammen addiert durchschnittlich aus Europa und Nordamerika (Grafik 8).

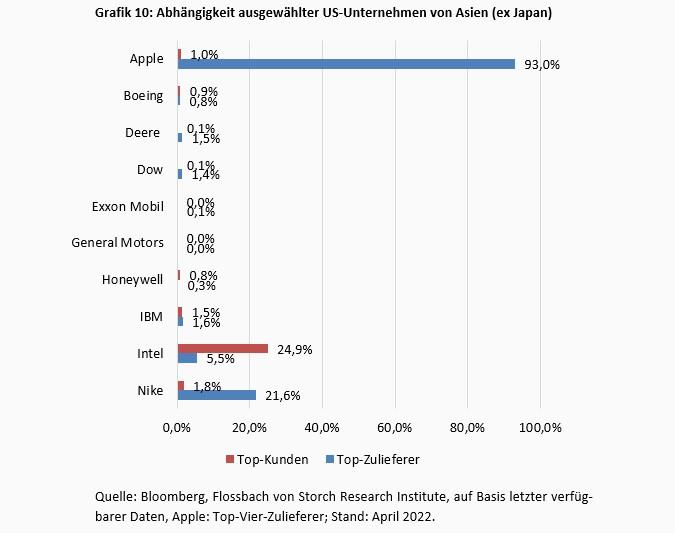

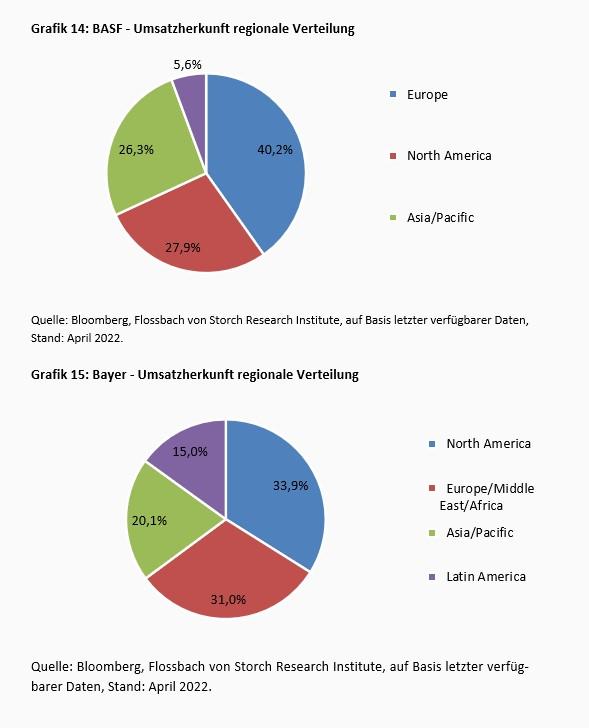

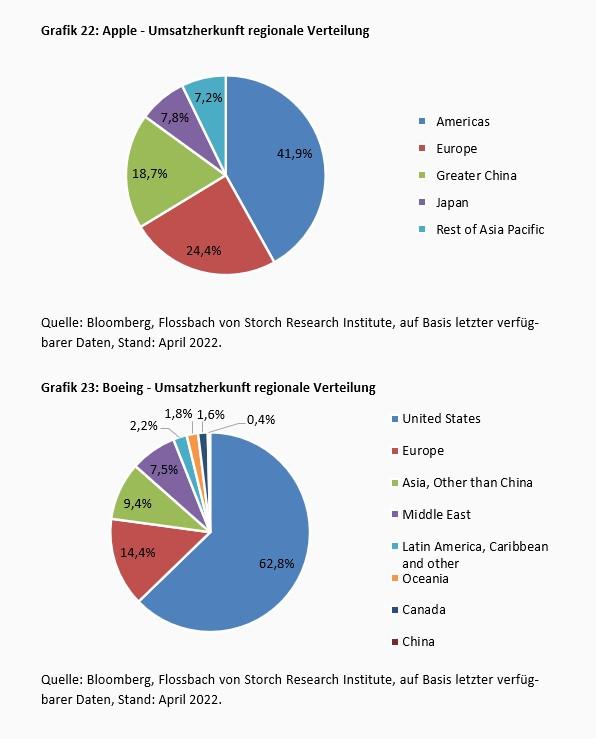

Im Einzelnen jedoch gibt es große Unterschiede. Während der zuletzt nach Volumen wichtigste Zulieferer von BASF nur für 0,5 Prozent aller Herstellkosten des deutschen Chemiekonzerns stand, machte der Top-Zulieferer von Apple fast 60 Prozent davon aus. Alle wichtigen Zulieferer der Kalifornier stammen dabei aus Asien (Downloads, Tabellen 1 und 2). Auch von Seiten der Kunden her ist der iPhone-Hersteller aus Kalifornien deutlich konzentrierter als BASF oder als der deutsche Unkrautvernichter- und Pharmakonzern Bayer etwa. Bei Apple spiegelt sich die Globalisierung am stärksten. Mithin sind die Kalifornier bei ihrer Hardware mehr Markengeber und Designer als Produzent; Auftragsfertigung ist Kern des Geschäftsmodells. Bei BASF ist es genau umgekehrt: Die Daten lassen eine sehr hohe Fertigungstiefe der Ludwigshafener zumindest stark vermuten.

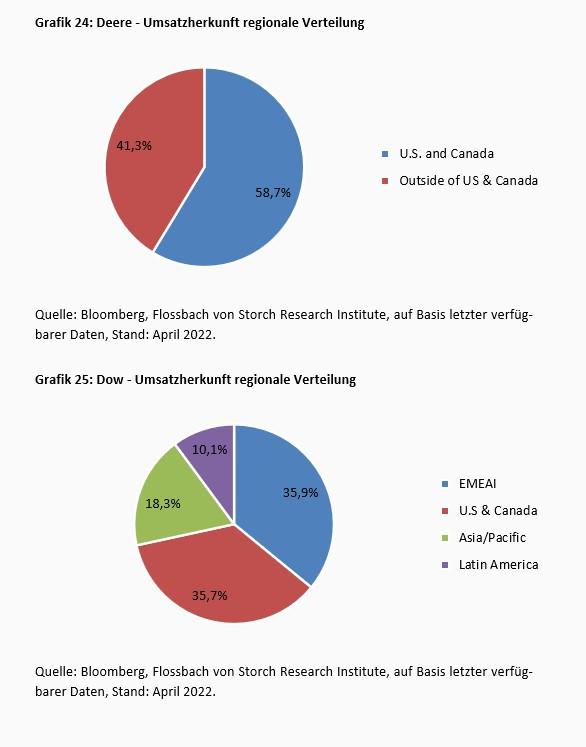

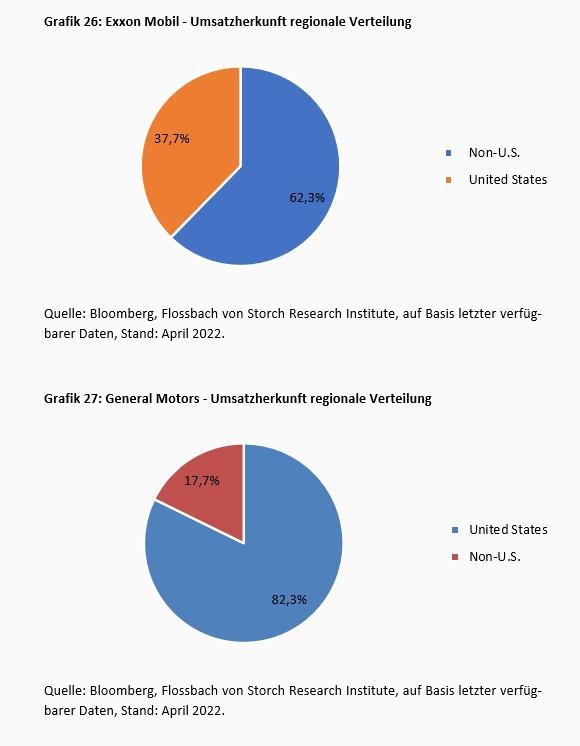

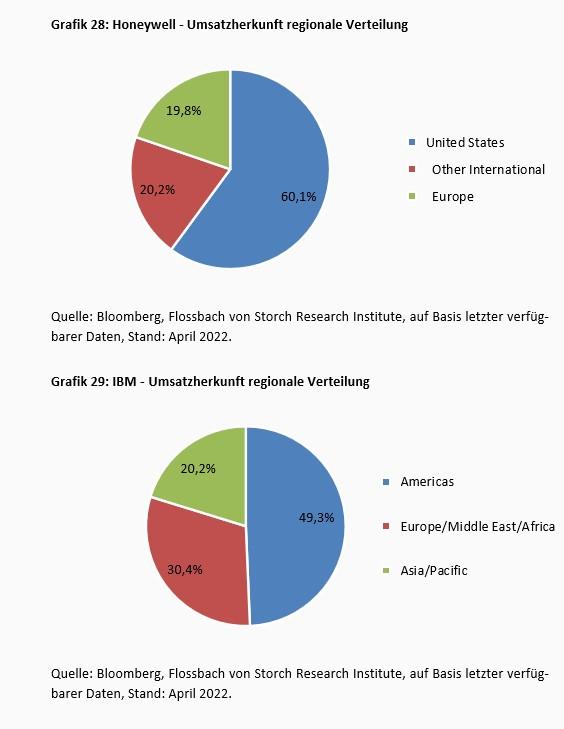

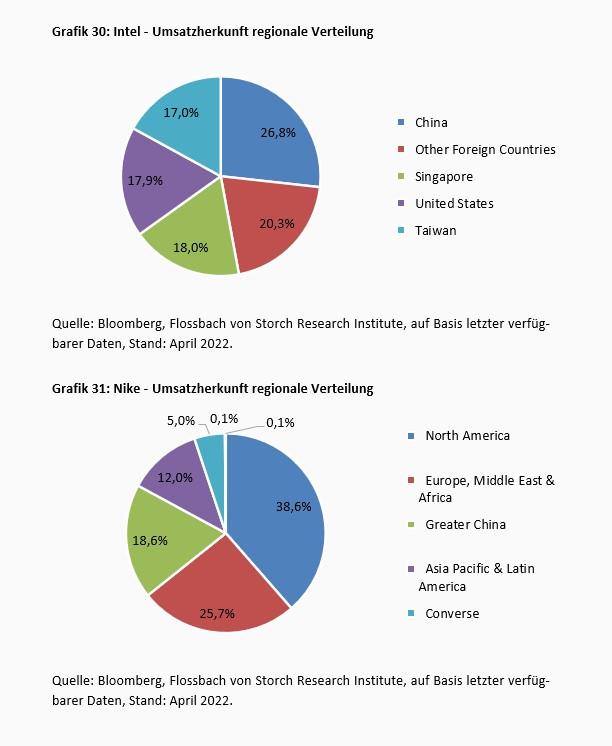

Auf eine solide Heimatbasis sowohl auf Zulieferer- als auch auf Kundenbasis können etwa der Landmaschinenhersteller Deere und der für seine Lüftungssysteme bekannte Honeywell-Konzern setzen. Eine sehr geringe Abhängigkeit von einzelnen Kunden hat Exxon Mobil; das Gegenteil trifft auf den Halbleiterhersteller Intel zu.

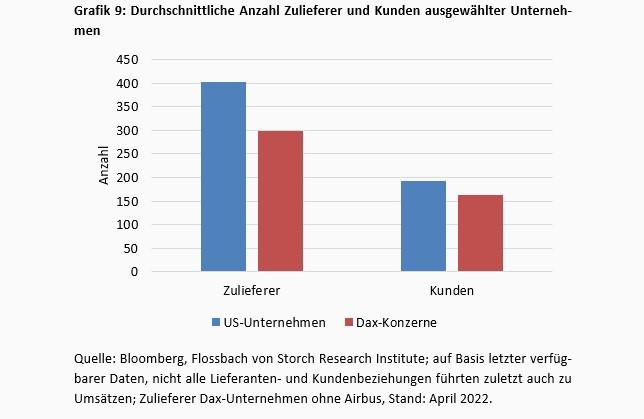

US-Konzerne sind, was die reine Anzahl angeht, von Seiten der Zulieferer insgesamt weniger abhängig sind als ihre Dax-Pendants. Die ausgewählte US-Konzerne haben im Durchschnitt rund ein Drittel mehr Zulieferer und knapp ein Fünftel mehr Kunden als die Dax-Konzerne (Grafik 9). Airbus mit einer sehr hohen Anzahl an Zulieferern, die den Durchschnitt der Dax-Unternehmen nach stark oben verzerrt hätte, ist dabei isoliert.

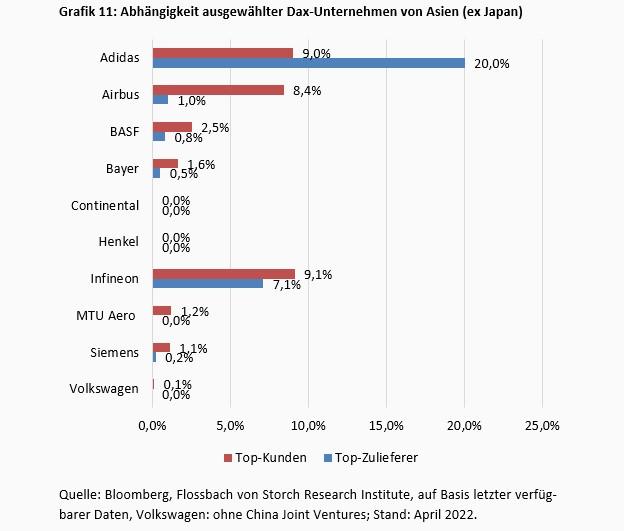

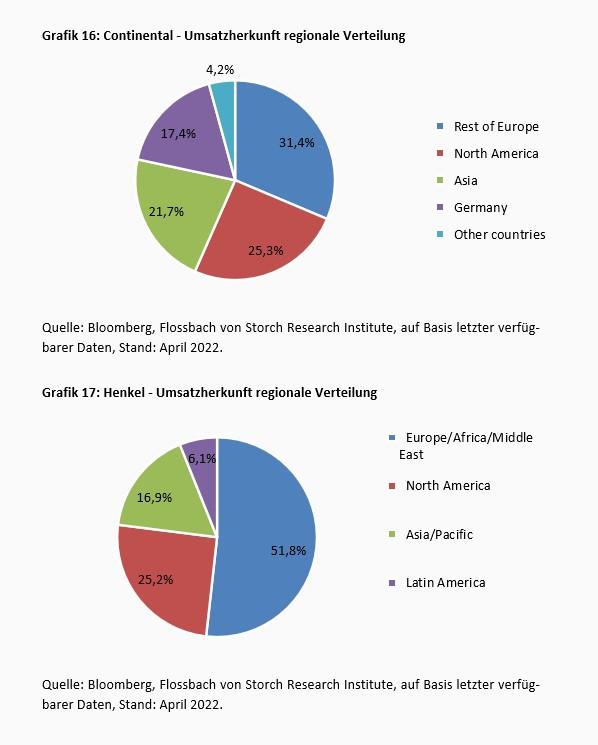

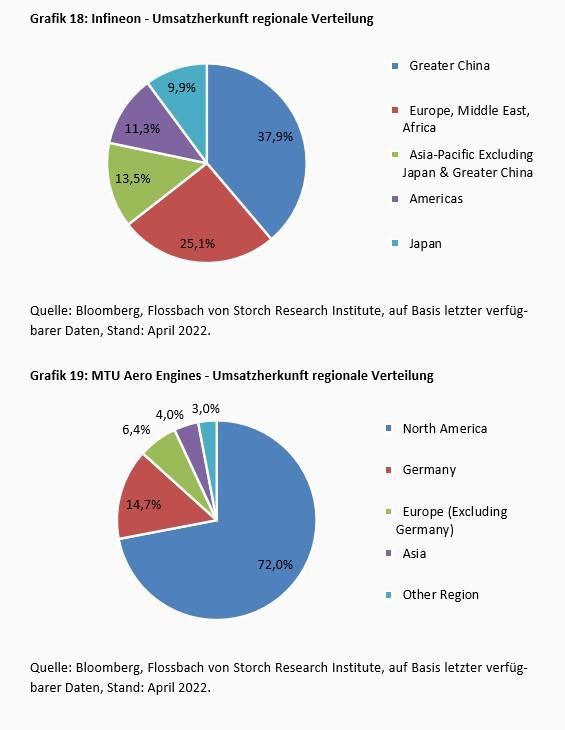

Zwillinge, weil sowohl in hohem Maße abhängig von Zulieferungen aus Asien als auch mit einer konzentrierten Kundenbasis, sind die Sportartikelproduzenten Nike und Adidas. Der Autozulieferer Continental und der Halbleiterhersteller Infineon sind ebenfalls eher konzentriert mit einer unterdurchschnittlichen Anzahl an Zulieferern und Kunden. Allerdings ist Continental gemessen an seinen wichtigsten Zulieferern und Kunden völlig unabhängig von Asien (ex Japan). Bei Infineon dagegen spielt Asien sowohl bei Lieferanten als auch bei Kunden eine gewichtige Rolle. Ähnliches gilt für Intel (Grafiken 10 und 11).

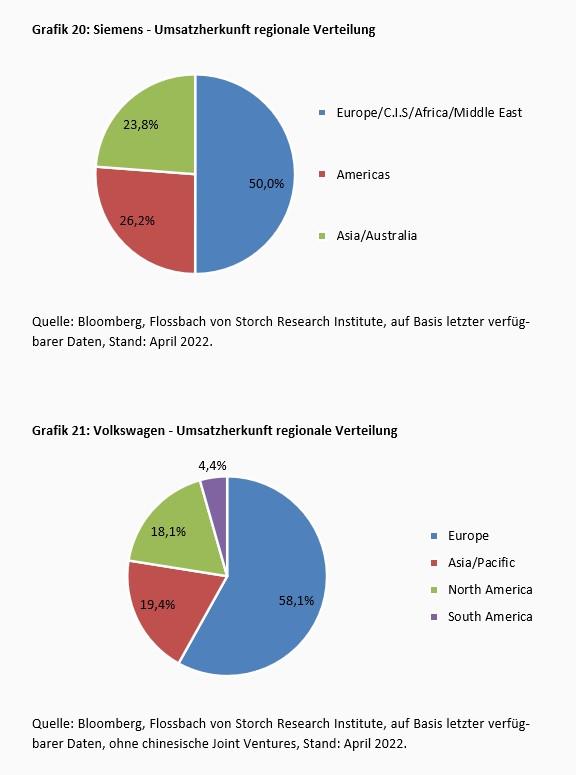

Auf den ersten Blick überraschend sind die Daten zu Volkswagen, die eine geringe Abhängigkeit von China signalisieren (Tabelle 2 und Grafik 11). Doch der Überblick bei VW ist unvollständig, da die Wolfsburger ihr zum allergrößten Teil in Joint Ventures aufgehobenes China-Geschäft at Equity3 bilanzieren – und die (erheblichen) Umsätze mit dem Reich der Mitte deshalb nicht erfasst sind.

Alle ausgewählten Unternehmen stützen sich auf eine breite Zuliefererbasis und beliefern eine Vielzahl an Kunden. Dabei gibt es allerdings eine hohe Bandbreite von geringer bis hoher beziehungsweise höherer Abhängigkeit von einzelnen Zulieferern und Kunden. US-Unternehmen stützen sich insgesamt in erster Linie auf ihren Heimatmarkt, wohingegen deutsche Unternehmen vor allem außerhalb der Heimat unterwegs sind. Aber wesentlich sind für Dax-Konzerne nach wie vor die westlichen Industrienationen plus Japan.

Insgesamt zeigt sich eine überragende Stellung der Vereinigten Staaten. China (inklusive Hongkong und plus Taiwan) ist in erster Linie als Zulieferer-, weniger als Absatzmarkt gefragt (eine Ausnahme stellt sicherlich die deutsche Autoindustrie dar, was einer isolierten Betrachtung bedarf). Insgesamt stützt sich der Handel sowohl der US-Unternehmen als auch der Dax-Konzerne gemessen an den jeweiligen Top-Zulieferern und Top-Kunden regional auf relativ wenige Länder, sodass von einem Drehkreuz an Beziehungen zwischen Deutschland, Frankreich, Großbritannien, Nordamerika, Japan und China/Hongkong/Taiwan gesprochen werden kann.

Eine Deglobalisierung würde aufgrund einer schwächeren Heimatbasis deutsche Konzerne wahrscheinlich härter treffen und zu höheren Kosten führen als dies bei amerikanischen Unternehmen der Fall wäre. Ausgerechnet das an der Börse wertvollste Unternehmen der Welt jedoch – Apple – lebt in großer Abhängigkeit zu seinen asiatischen Zulieferern. Das gilt auch in umgekehrter Richtung.

Ganz zweifellos dürften aufgrund der Schwierigkeiten in den vergangenen zwei Jahren Lieferketten ein neues, besonderes Augenmerk erfahren. Das gilt für die Unternehmensmanager als auch für Investoren. Aus Anlegersicht spielen US-Unternehmen aufgrund der starken Heimatbasis wieder einmal ihre Rolle als sicherer Hafen aus. Neben den hier dargestellten regionalen Verbindungen und den konkreten Unternehmensverflechtungen zählte sicher auch noch eine Analyse der Verfügbarkeit wichtiger Rohstoffe und Teile dazu – sowohl um die einzelnen Risiken eines Unternehmens abschätzen zu können als auch die Wahrscheinlichkeiten einer möglichen Substitution der Güter.

Die Probleme mögen derzeit groß sein, eine Deglobalisierung dürfte aber sehr schwierig bis unmöglich im Sinne einer dann infrage stehenden Produktverfügbarkeit zu bezahlbaren Preisen sein. Das zeigt die weitreichende Vernetzung und die dadurch bedingten Abhängigkeiten. So mag es aus Sicht vieler Unternehmen die Zeit gebieten, an wichtigen Stellen nachzubessern, wie etwa eine vermehrte Zwischenlagerung wichtiger Komponenten ins Auge zu fassen. Allerdings darf auch die Frage gestellt werden, inwieweit es im Interesse der beteiligten Unternehmen auf allen Kontinenten ist, eine jahrzehntelange Entwicklung, die sich positiv auf Gewinne, aber auch auf Verbraucherpreise und Beschäftigung ausgewirkt hat, tatsächlich stark und kostenintensiv zurückzudrehen.

Die Globalisierung könnte einen gewissen Höhepunkt vorerst überschritten haben, aber die aktuell möglicherweise beginnende Phase einer Überprüfung der Lieferketten dürfte wohl kaum das Ende aller Beziehungen bedeuten. So geht es auch für Rossell India und der Liaison mit Boeing weiter. Ende Februar flatterte dem indischen Unternehmen jedenfalls ein Auftrag zur Fertigung und Lieferung von Kabelbäumen für den Trainingsjet T-7A Red Hawk ins Haus.

1www.destatis.de/DE/Themen/Wirtschaft/Konjunkturindikatoren/lieferketten.html

2www.kas.de/de/analysen-und-argumente/detail/-/content/globale-wertschoepfungsketten

3 Bei einer vollumfänglichen Erfassung (Vollkonsolidierung) werden alle relevanten Bilanzpositionen einer Tochter komplett in das Zahlenwerk einer beherrschenden Gesellschaft aufgenommen. Bei assoziierten Töchtern kommt die At-Equity-Methode zum Tragen. Die Beteiligung fließt dabei jeweils nur mit ihrem der Gewinnanteil (nach Steuern) ein, zudem wird bei der Mutter der Anteil am Nettovermögen berücksichtigt. Umsatzerlöse schlagen sich also in der Gewinn- und Verlustrechnung (einer Muttergesellschaft) nicht nieder – so bei den chinesischen Joint Ventures von Volkswagen

28.09.2021 - Makro

06.12.2019 - Wirtschaft & Politik

Wohin führt die strategische Rivalität zwischen China und den USA?

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann